首页

数益通平台

数益通平台

生态联盟

柚数坊

柚子V服务

产品矩阵

解决方案

产品介绍

可信信息共享

数字存证

防篡改溯源

资产确权

企业动态

关于我们

数据资产全生命周期管理

一站式解决方案

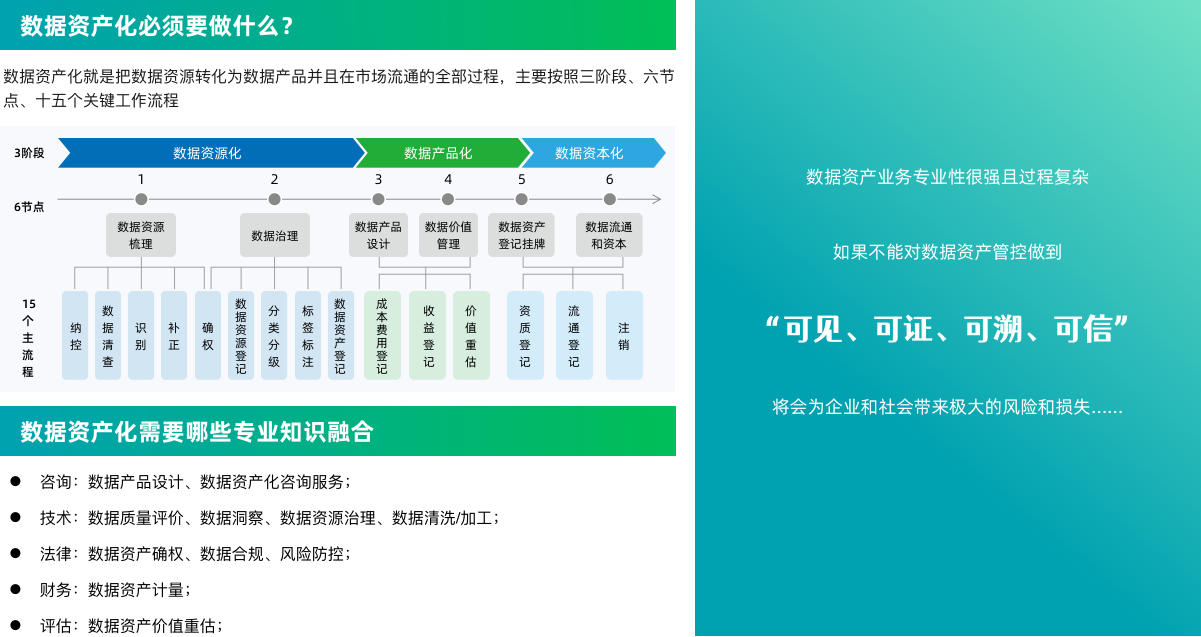

数据资产化背景

数据资产化本质上是一个产业链,涉及相关方较多,对内实行“业、技、财、法”一体化管控,对外涉及到律师、会计师、资产评估师、咨询公司、技术公司等五类人士专业协同,以及数据局、数交所、金融机构等各类监管机构。由于数据资产所具备的不同于其他资产而特有的虚拟性和繁荣性特征,数据资产如果不能合理确认、准确计量、持续监管,会很大程度上带来不确定性风险,因此,我们一直强调,数据资产化必须实现数据资产在全生命周期的“可见、可证、可溯、可信”。

2019年10月,党的十九届四中全会通过的《中共中央关于坚持和完善中国特色社会主义制度推进国家治理体系和治理能力现代化若干重大问题的决定》首次在中央文件中将“数据”纳入生产要素范畴。

2022年12月中共中央、国务院印发《关于构建数据基础制度更好发挥数据要素作用的意见》。重点解决了涉及数据要素的四梁问题,即:数据产权、收益分配、安全治理、流通交易。

2023年8月财政部印发了《企业数据资源相关会计处理暂行规定》,2024年1月11日,财政部又发布了《加强数据资产管理的指导规范意见》,这些文件都明确要求企业加强数据资产管理,并纳入相关管理范围。2024年2月5日,财政部发布了《关于加强行政事业单位数据资产管理的通知》。

数据资产化本质上是一个“数据生产、加工、流通”的产业链闭环

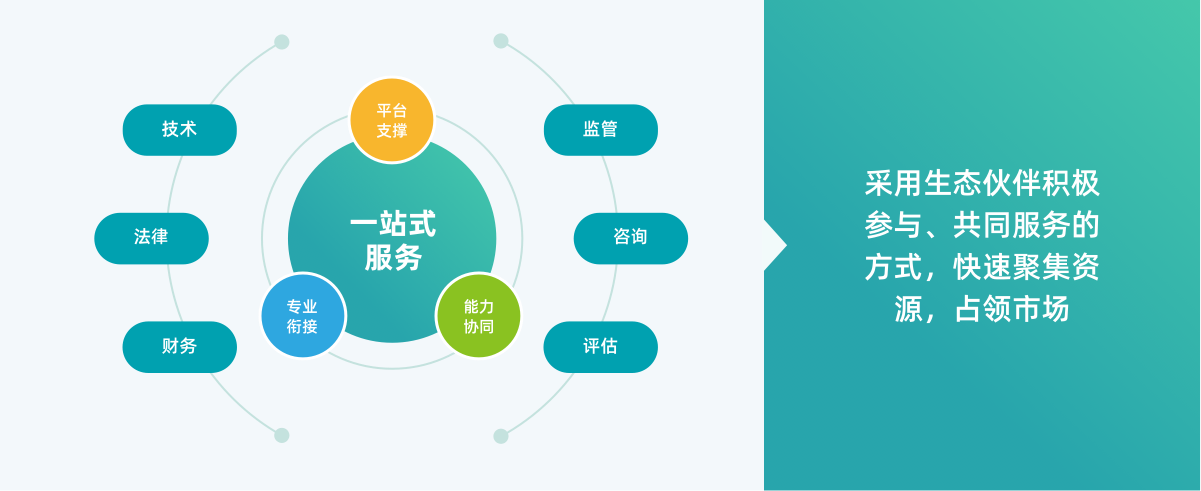

数据资产化过程本身是一个典型的专业聚集度较高的产业链闭环,因此需要多专业融合的一站式数据服务解决方案

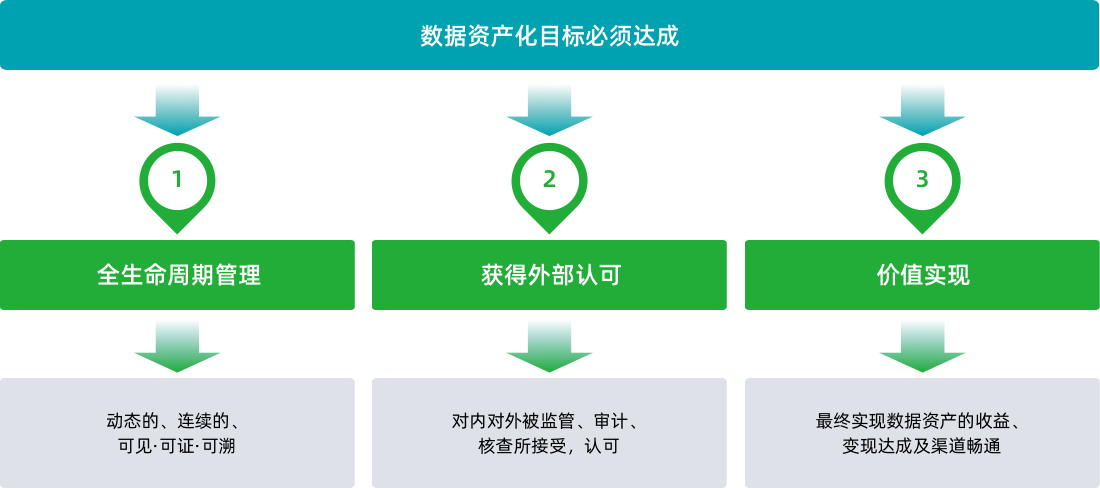

数据资产化核心目标

作为单一机构,数据资产化的核心目标是实现数据资产价值,入表只是实现了数据资产显性化,因此数据资产化的目标必须达成以下三个目的

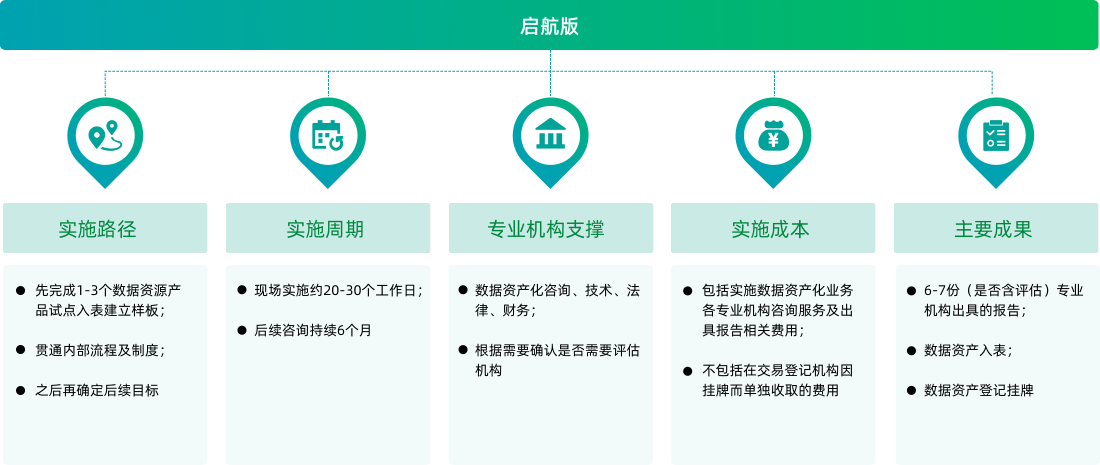

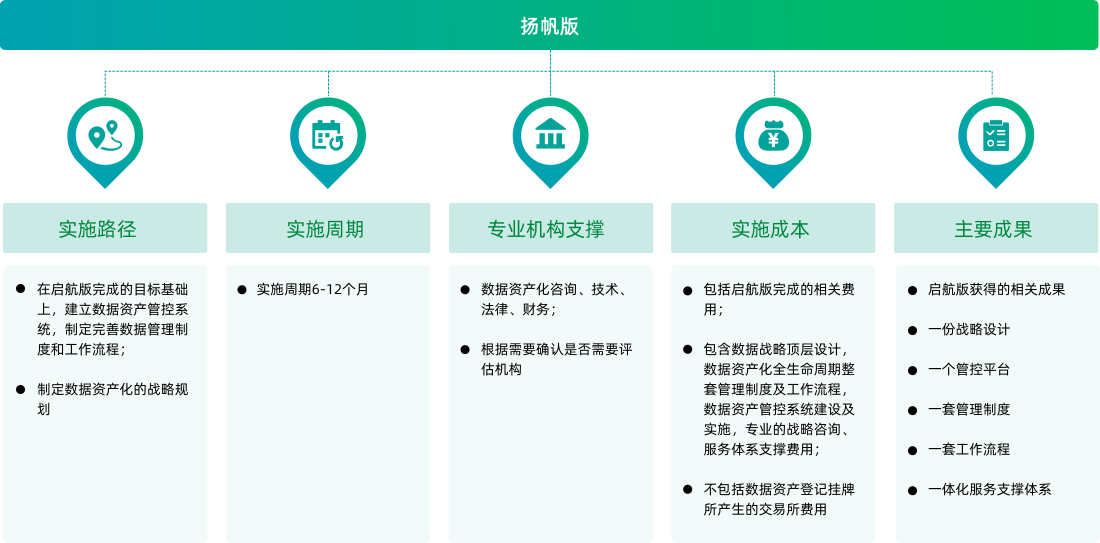

全生命周期管理一站式解决方案

为了帮助企业/机构达成数据资产的“全生命周期管理”“获得外部认可”“价值实现”的三个目标,我们运用“五大专业机构咨询服务+六大服务工具”的形式,提供一站式解决方案,按客户所处阶段的不同需求推荐启航版、扬帆版、智远版三类方案。

版本介绍

启航版

扬帆版

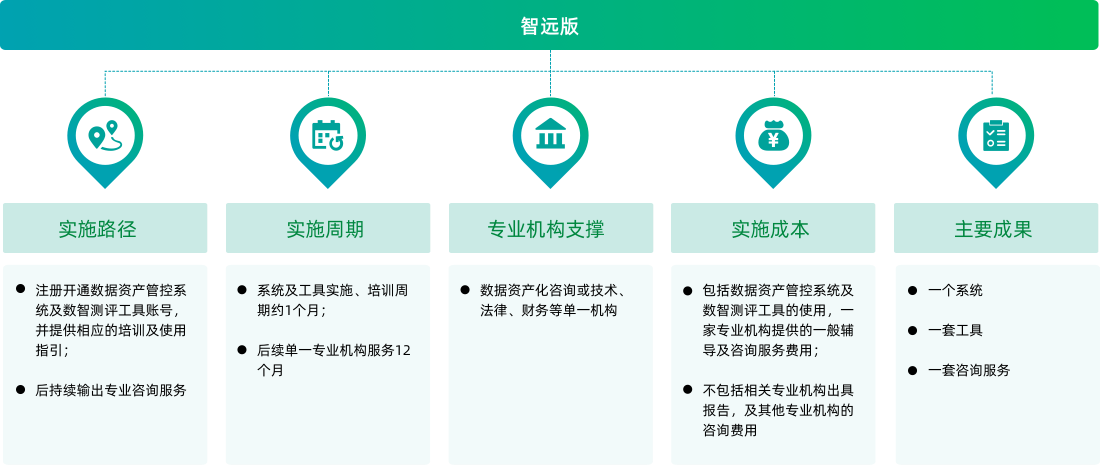

智远版

方案对比

适用客户

满足财政部《企业数据资源相关会计处理暂行规定》中,对企业数据资产的相关规定要求,包括: 对确认为无形资产的数据资源进行初始计量、后续计量、处置和报废等相关会计处理,对确认为存货的数据资源进行初始计量、后续计量等相关会计处理,及成本费用、支出、摊销、收入、列示和披露 。

满足财政部《加强数据资产管理的指导规范意见》中,对公共管理和服务机构共数据资源的相关规定要求,包括:将持有或控制的,预期能够产生管理服务潜力或带来经济利益流入的公共数据资源,作为公共数据资产纳入资产管理范畴。按照资产管理相关要求,组织梳理公共数据资产目录清单,登记数据资产卡片,暂不具备确认登记条件的可先纳入资产备查簿。

满足财政部《关于加强行政事业单位数据资产管理的通知》中,对行政事业单位数据资产的相关规定要求,包括:建立健全数据资产管理制度及机制,负责本单位数据资产的具体管理,加强数据资产登记;建立健全行政事业单位数据资产管理办法; 应当严格按照资产管理权限履行审批程序,并按照国家规定对资产相关权益进行评估。

专业机构——可信数据服务生态联盟

由于数据资产化本质上是一个“数据生产、加工、流通”的产业链闭环,柚子工道联合数十家国内外知名律所、会计师事务所、资产评估所、管理咨询公司及技术公司等,共同筹备并打造了数据资产化业务“一站式解决方案”生态联盟——“可信数据服务生态联盟”。合作伙伴以上海、江苏为主,北京、天津、江西、云南、辽宁、青海、山东、浙江、安徽已有部分合作伙伴,目前已在全国多地实现数据资产化业务落地。

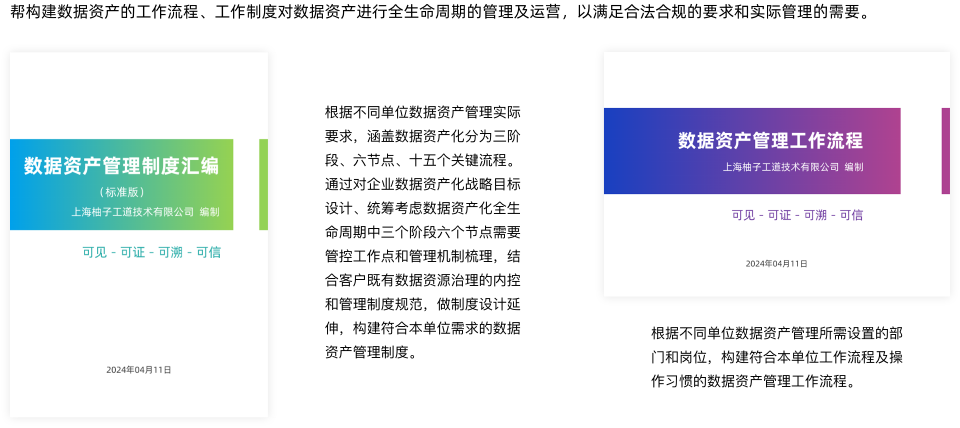

服务工具

专业培训

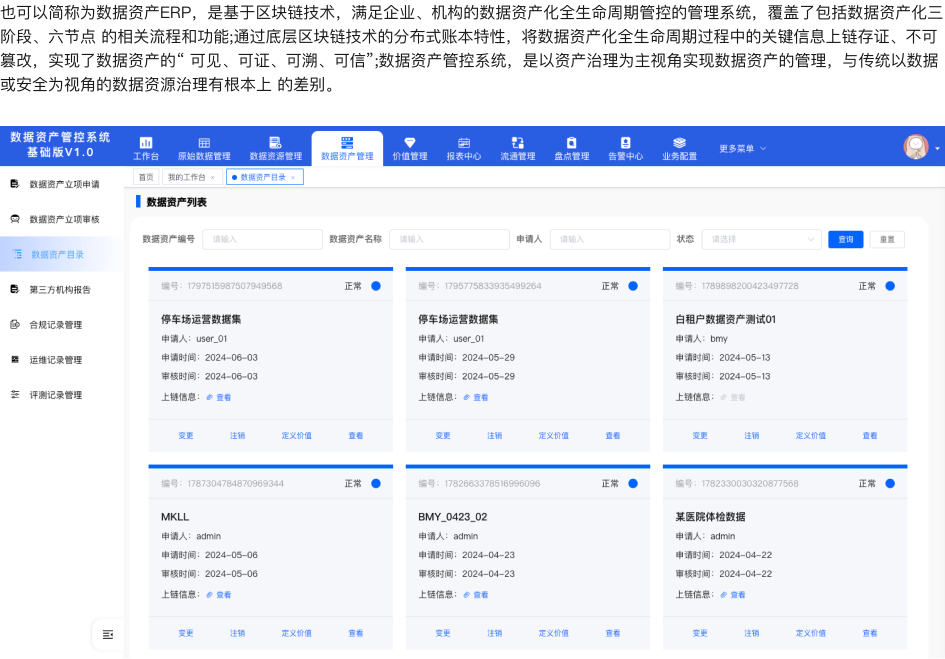

数据资产管控系统

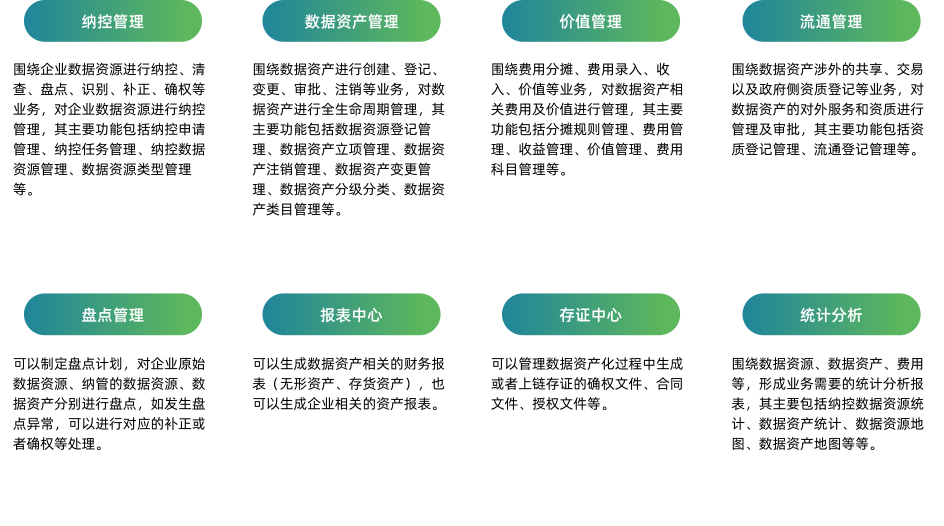

数据资产管控系_主要功能模块

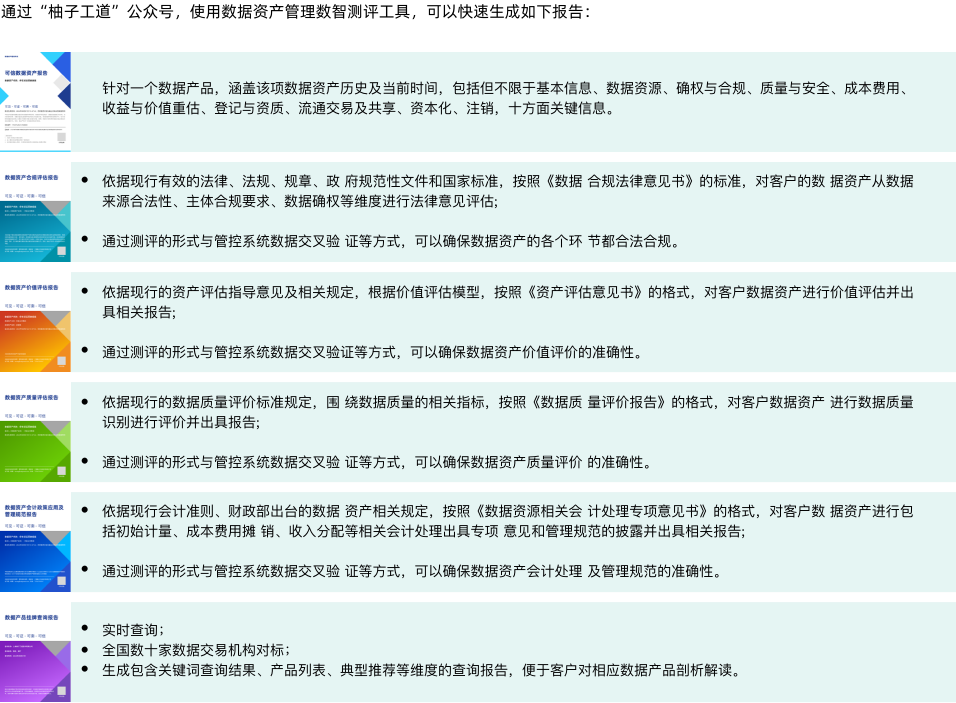

数智评测工具

管理体系建设

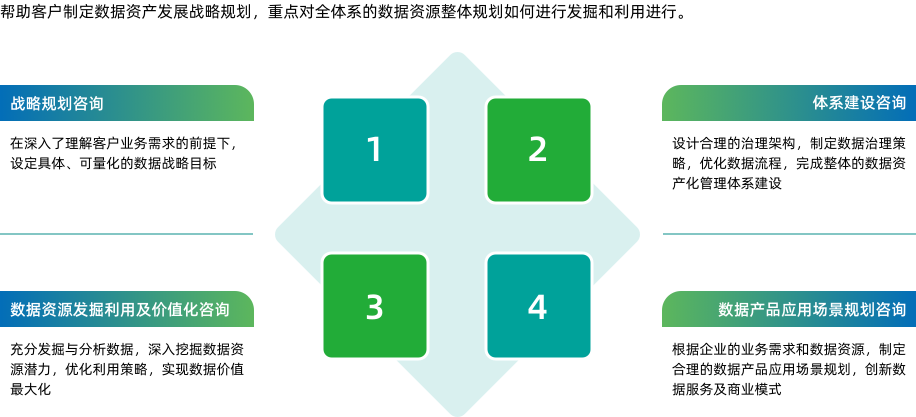

专业咨询

挂牌登记

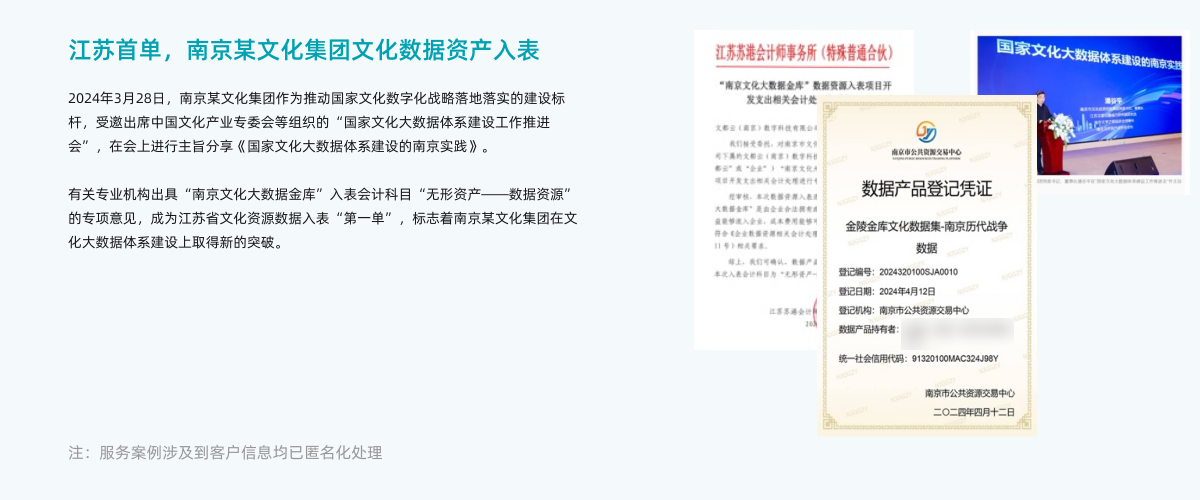

服务案例